Généralités

Évaluation de modèles

26 sept. 2025

Introduction

Comment mesurer la performance prédictive réelle de nos modèles ?

Métriques classiques :

Erreur quadratique moyenne (EQM / MSE) → variables quantitatives.

Taux d’erreur (ER) → variables qualitatives.

→ Cependant, évaluer uniquement sur les données d’entraînement pose des problèmes fondamentaux.

Plan

Le sur-ajustement

Le sous-ajustement

Approche par jeu de validation

Validation croisée

Le problème du sur-ajustement

Notre modèle s’adapte trop aux données d’entraînement, y compris au bruit aléatoire.

Donc:

Erreur faible sur les données d’entraînement.

Erreur élevée sur de nouvelles observations.

Mauvaise capacité de généralisation.

Pourquoi: L’estimateur \(\hat{f}\) a été ajusté pour minimiser l’erreur sur ces mêmes données.

Le problème du sous-ajustement

Notre modèle ne s’adapte pas aux données d’entraînement.

Donc:

Erreur élevée sur les données d’entraînement.

Erreur élevée sur de nouvelles observations.

Ne prend pas en compte les données.

Pourquoi: L’estimateur \(\hat{f}\) a été implémenté sans prendre en compte les données.

Sur-ajustement vs Sous-ajustement

Sur-ajustement (overfitting):

Modèle trop flexible.

Capture le bruit plutôt que le signal.

Sous-ajustement (underfitting):

Modèle trop rigide.

Ne capture pas la structure des données.

Objectif → Trouver le bon compromis entre les deux.

Approche idéale

Séparer complètement les données d’entraînement et d’évaluation.

Jeu d’entraînement : Utilisé pour ajuster le modèle.

Jeu de test : Utilisé pour évaluer la performance prédictive.

Problème pratique : Nous n’avons généralement pas accès à un jeu de test indépendant.

Solution → Utiliser des méthodes de validation.

Approche par jeu de validation

Approche par jeu de validation.

Limites du jeu de validation

Estimation instable : L’erreur dépend fortement des observations dans le jeu de validation.

Perte d’information : Moins de données pour ajuster le modèle, ce qui peut surestimer l’erreur réelle.

Variabilité : Différents jeux de validation peuvent donner des résultats très différents.

Solution → Validation croisée pour une approche plus robuste.

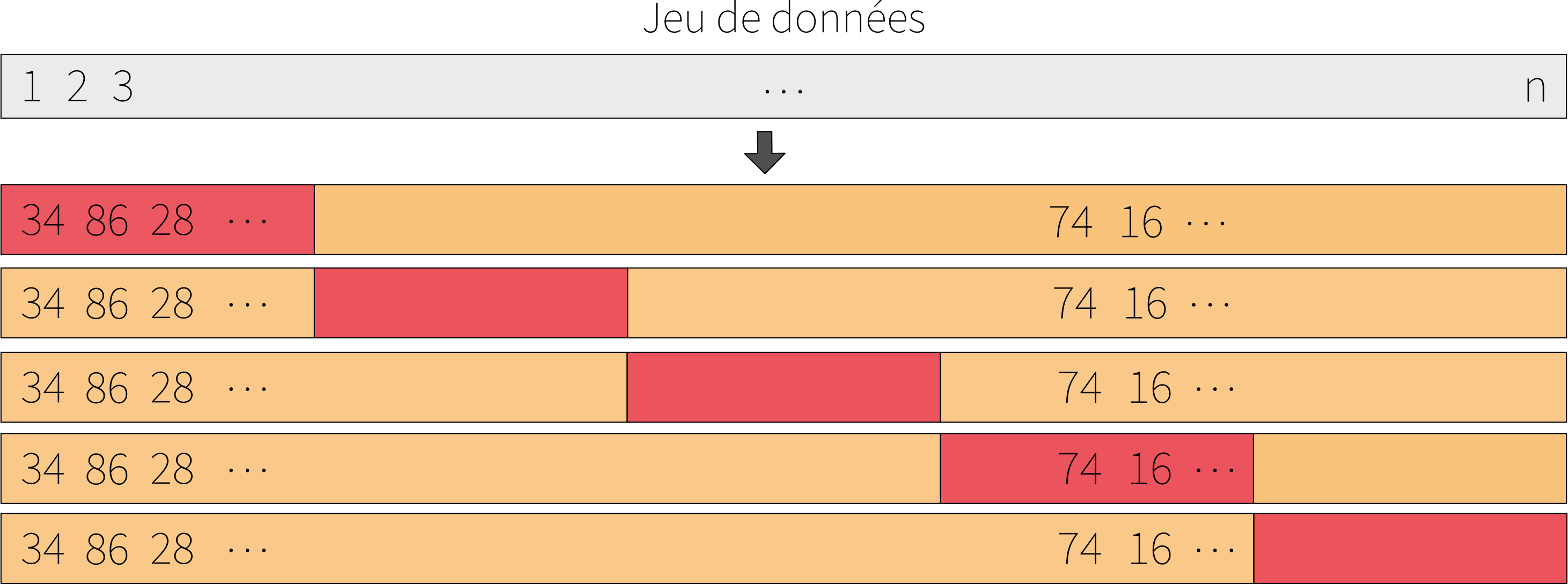

Approche par validation croisée

Approche par validation croisée.

Choix du paramètre K

Règle du pouce: \(K = 5\) ou \(K = 10\).

Compromis à considérer :

Coût computationnel : Plus \(K\) est grand, plus c’est coûteux en temps de calcul.

Précision de l’estimation : Plus \(K\) est grand, moins de biais.

Stabilité : Valeurs modérées de \(K\) réduisent la variance

Cas limite: \(K = n\) (Leave-One-Out Cross-Validation - LOOCV).

Conclusion

La validation appropriée des modèles est essentielle pour éviter une illusion de performance.

Le sur-ajustement est un piège courant qui nécessite une évaluation rigoureuse.

La validation croisée offre une solution robuste et pratique pour estimer la performance réelle.

Le choix des paramètres de validation doit équilibrer précision, stabilité et coût computationnel.

Prochaine étape → Réduction de dimension.