Supervisée

Arbres de décision

07 nov. 2025

Exemple

n= 400

node), split, n, deviance, yval

* denotes terminal node

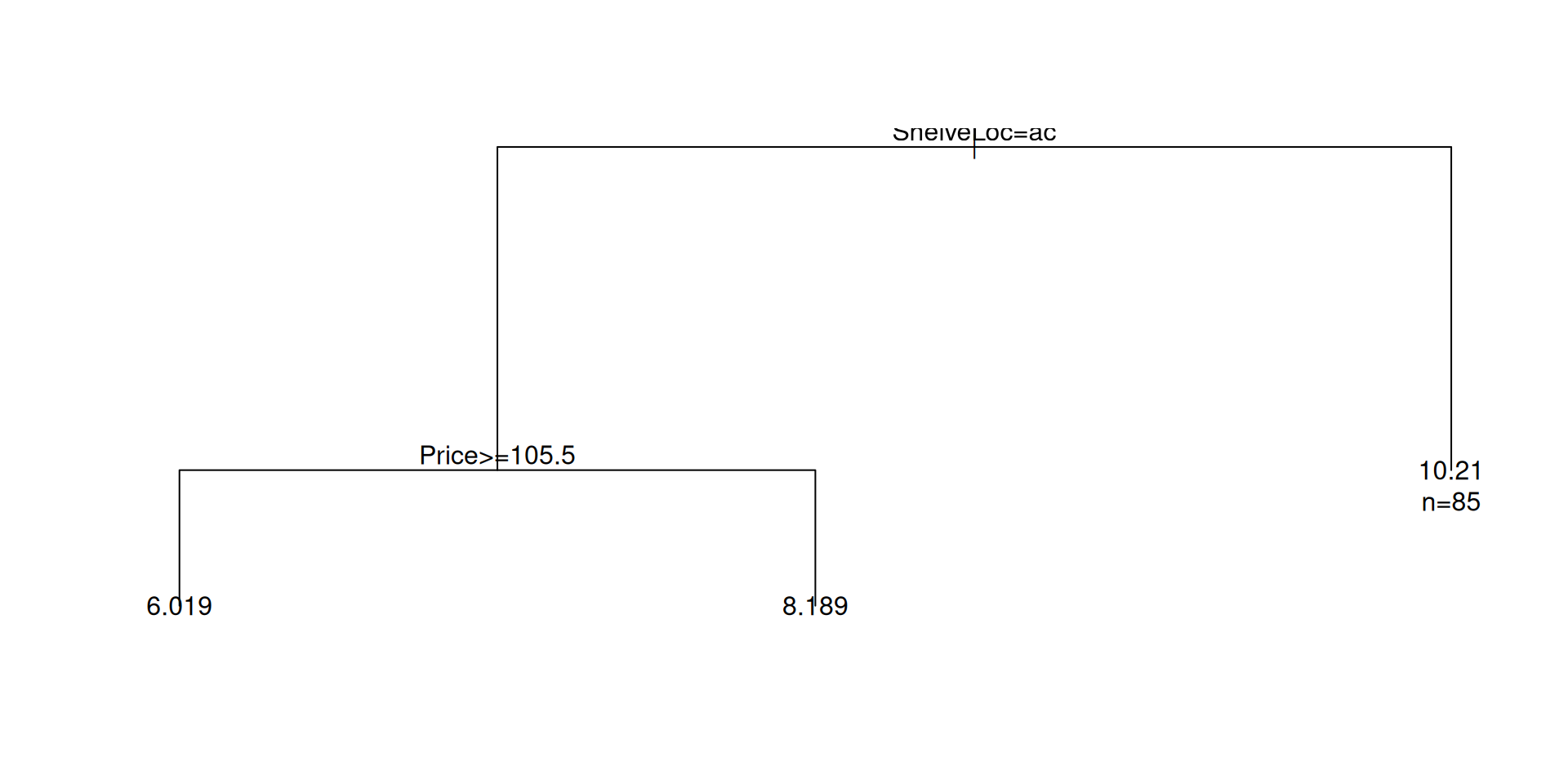

1) root 400 3182.27500 7.496325

2) ShelveLoc=Bad,Medium 315 1859.56000 6.762984

4) Price>=105.5 207 956.57240 6.018792

8) ShelveLoc=Bad 61 240.81970 4.722459

16) Population< 196.5 25 88.22930 3.767200 *

17) Population>=196.5 36 113.93510 5.385833 *

9) ShelveLoc=Medium 146 570.41420 6.560411

18) Advertising< 5.5 77 280.11340 5.902468

36) Price>=127 34 133.53970 4.986765 *

37) Price< 127 43 95.52198 6.626512 *

19) Advertising>=5.5 69 219.77110 7.294638

38) CompPrice< 121.5 19 40.33360 6.230000 *

39) CompPrice>=121.5 50 149.71840 7.699200

78) Price>=127 28 71.99441 6.731786 *

79) Price< 127 22 18.16730 8.930455 *

5) Price< 105.5 108 568.61750 8.189352

10) Age>=54.5 65 303.05690 7.380154

20) Income< 105.5 56 203.03290 6.946071

40) ShelveLoc=Bad 20 76.96006 5.786500 *

41) ShelveLoc=Medium 36 84.24070 7.590278 *

21) Income>=105.5 9 23.81549 10.081110 *

11) Age< 54.5 43 158.66040 9.412558

22) Income< 57.5 13 19.24283 7.987692 *

23) Income>=57.5 30 101.58740 10.030000

46) ShelveLoc=Bad 9 22.75640 8.396667 *

47) ShelveLoc=Medium 21 44.53100 10.730000 *

3) ShelveLoc=Good 85 525.52220 10.214000

6) Price>=109.5 57 277.26520 9.244386

12) Advertising< 13.5 48 185.42030 8.742500

24) Price>=142.5 12 36.64722 7.152500 *

25) Price< 142.5 36 108.32350 9.272500

50) Income< 40.5 9 9.82780 7.603333 *

51) Income>=40.5 27 65.06227 9.828889 *

13) Advertising>=13.5 9 15.27049 11.921110 *

7) Price< 109.5 28 85.57727 12.187860 *