Non-supervisée

Mélange de gaussiennes

28 nov. 2025

Qu’est-ce qu’un mélange de gaussiennes ?

Idée centrale : Les données proviennent de plusieurs sous-populations (clusters), chacune suivant une distribution normale.

Objectif :

Identifier les clusters

Estimer les paramètres de chaque distribution

Assigner les observations aux clusters

Plan

Hypothèses du modèle

Vraisemblance

Contraintes sur covariances

Sélection de \(K\)

Exemple

Hypothèses du modèle

Données : \((X_1, \ldots, X_n)\) observations

Structure :

\(K\) sous-populations (clusters).

\(C(i) \in \{1, \ldots, K\}\) : étiquette (non observée) de l’observation \(i\).

Chaque cluster \(k\) caractérisé par paramètre \(\theta_k\).

⚠️ Étiquettes \(C(i)\) inconnues !

Paramètres à estimer

Pour chaque cluster \(k \in \{1, \ldots, K\}\) :

\(\pi_k\) : Proportion (poids) du cluster

\(\theta_k\) : Vecteur des paramètres

Challenge : Estimation conjointe des paramètres ET des affectations.

Vraisemblance complète

Si on connaissait les étiquettes \(C\) :

\[L(\theta, C) = \prod_{k=1}^K \prod_{\{i : C(i)=k\}} f(X_i \mid \theta_k)\]

où \(f(\cdot \mid \theta_k)\) est la densité du cluster \(k\)

Problème : Les \(C(i)\) sont inconnus !

Cas gaussien : Vraisemblance complète

Hypothèse : Chaque cluster suit \(\mathcal{N}(\mu_k, \Sigma_k)\)

\[L(\theta, C) = \prod_{k=1}^{K} \prod_{i : C(i)=k} \frac{(2\pi)^{-d/2}}{\lvert \Sigma_k \rvert^{1/2}} \exp\left(-\frac{1}{2}(X_i - \mu_k)^\top \Sigma_k^{-1}(X_i - \mu_k)\right)\]

où \(d\) est la dimension des données

Vraisemblance marginale

Solution : Marginaliser sur les étiquettes inconnues

\[L(\theta) = \prod_{i=1}^n \left( \sum_{k=1}^K \pi_k \, f(X_i \mid \theta_k) \right)\]

Interprétation :

\(\pi_k = \mathbb{P}(C(i)=k)\) : probabilité a priori d’appartenance au cluster \(k\)

Pour chaque observation : somme pondérée des densités

Log-vraisemblance

En pratique, on maximise le log de la vraisemblance :

\[\log L(\theta) = \sum_{i=1}^n \log\left( \sum_{k=1}^K \pi_k \, f(X_i \mid \theta_k) \right)\]

Problème : Log d’une somme → pas de solution analytique simple.

Solution : Algorithme EM !

Algorithme EM : Vue d’ensemble

Itération entre deux étapes :

E-step : Estimer probabilités d’appartenance (avec paramètres courants).

M-step : Mettre à jour les paramètres (avec probabilités courantes).

Convergence vers un maximum local de la vraisemblance.

Contraintes sur les covariances: sphériques, même taille

\[\Sigma_k = \sigma^2 I\]

Caractéristiques :

Clusters = boules de même rayon

Comportement proche du \(k\)-means

Très contraint, peu de paramètres

Contraintes sur les covariances: sphériques, taille différente

\[\Sigma_k = \sigma_k^2 I\]

Caractéristiques :

Clusters sphériques

Dispersion différente par cluster

Plus flexible que cas précédent

Contraintes sur les covariances: diagonales

\[\Sigma_k = \text{diag}(\sigma_{k1}^2, \ldots, \sigma_{kd}^2)\]

Caractéristiques :

Dimensions supposées indépendantes

Ellipsoïdes alignés avec les axes

Standardisation préalable recommandée

Covariances générales (non contraintes)

\[\Sigma_k \text{ quelconque (définie positive)}\]

Caractéristiques :

Maximum de flexibilité

Ellipsoïdes de forme complètement libre

⚠️ Risque de sur-ajustement si \(d\) grand

Choix du nombre de clusters \(K\)

Problème : \(K\) n’est pas estimé par EM.

Stratégie :

Ajuster des modèles pour différentes valeurs de \(K\).

Comparer les modèles avec des critères pénalisés.

Sélectionner le meilleur modèle.

Exemple

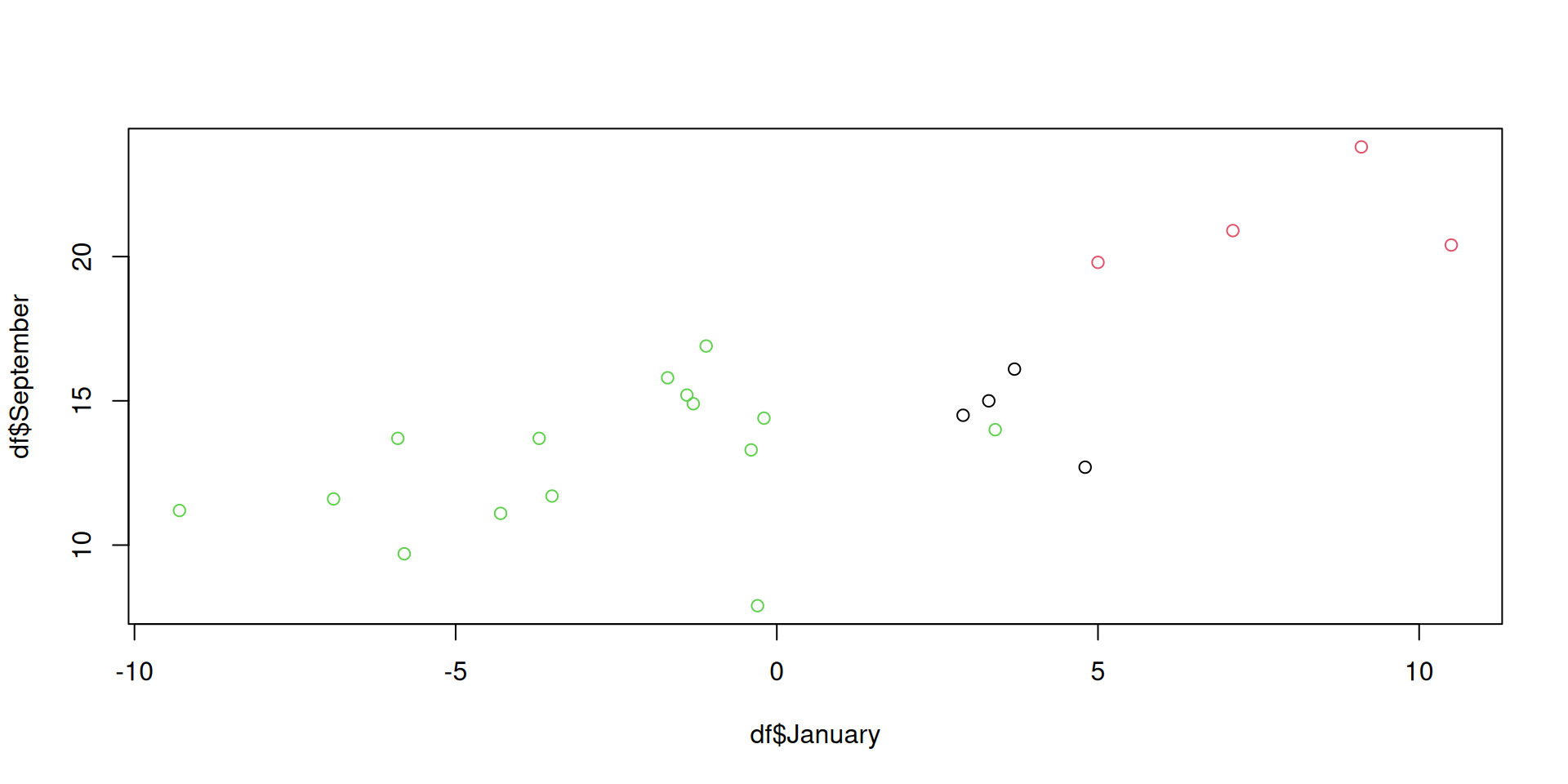

----------------------------------------------------

Gaussian finite mixture model fitted by EM algorithm

----------------------------------------------------

Mclust EEE (ellipsoidal, equal volume, shape and orientation) model with 3

components:

log-likelihood n df BIC ICL

-131.2888 23 116 -626.2949 -626.2949

Clustering table:

1 2 3

4 4 15

Avantages des mélanges gaussiens

Probabiliste : Incertitude sur affectations.

Flexible : Clusters de formes variées.

Théorique : Cadre mathématique solide.

Généralisable : Facilite la prédiction.

Modèle génératif : Peut simuler nouvelles données.

Limitations

Hypothèse gaussienne : Peut être restrictive.

Sensibilité à l’initialisation : Maxima locaux.

Choix de contraintes : Impact sur résultats.

Grande dimension : Difficultés si \(d\) grand.

Récapitulatif

Modèle probabiliste pour clustering

Algorithme EM : E-step (responsabilités) + M-step (paramètres)

Contraintes sur \(\Sigma_k\) → forme des clusters.

Prochaine étape → The END